Marge de crédit chez Desjardins: avis de changement de taux, à la hausse

Les gagne-petits doivent affronter simultanément l'inflation et un taux de crédit plus élevé, pour leur marge de crédit, chez Desjardins, dès le 15 décembre 2022.

Comme des millions de Québécois, vous avez probablement une marge de crédit, chez Desjardins.

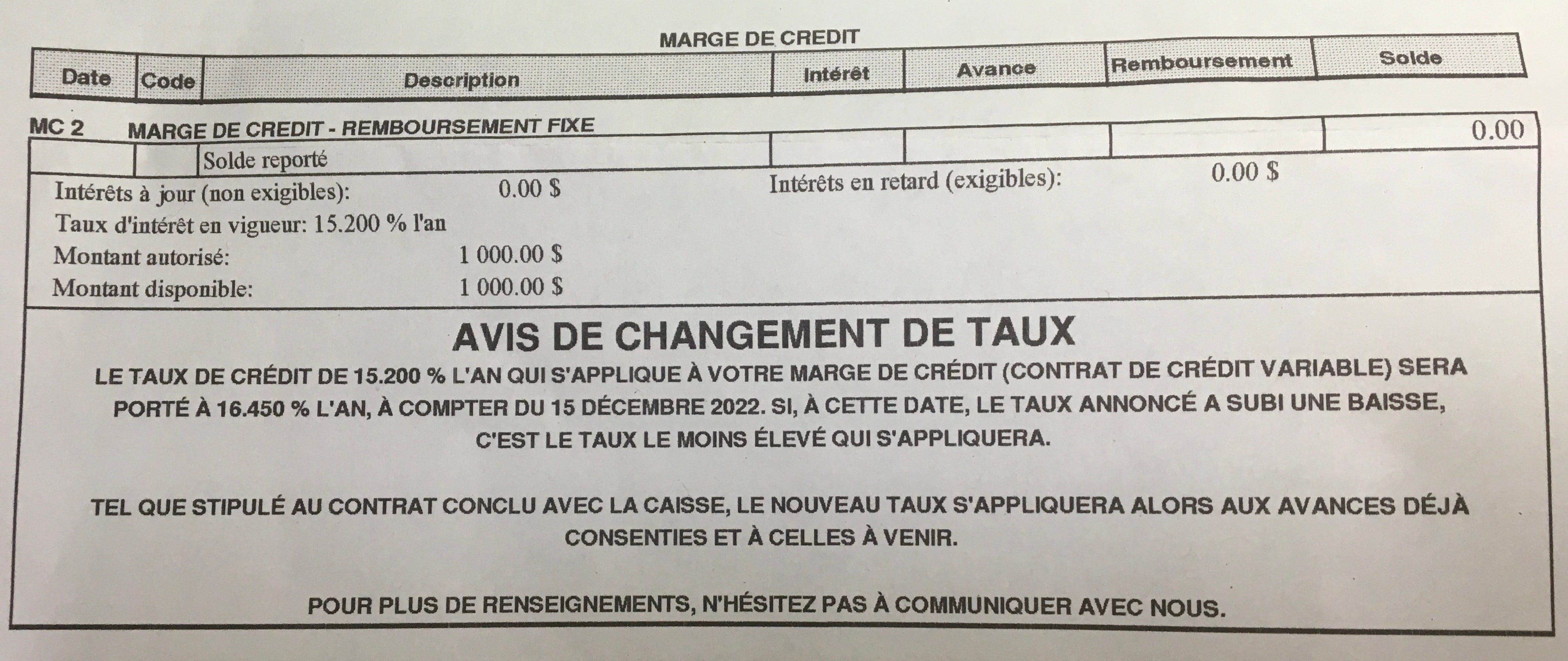

Et bien, dans le relevé de compte du mois d'octobre 2022, en pleine période d'inflation, Desjardins a avisé que son taux de crédit de 15,2% passera à 16,45%, à compter du 15 décembre 2022.

La preuve est plus bas, en image.

Que ce soit pour un ou plusieurs clients, vous avez la preuve que ça se fait, noir sur blanc.

En catimini

Desjardins reste discret, quant à cette annonce, préférant circuler cette mauvaise nouvelle dans la section des avis, dans les relevés. Ça évite que la population, en général, le sache puisque dans leur site web, ici:

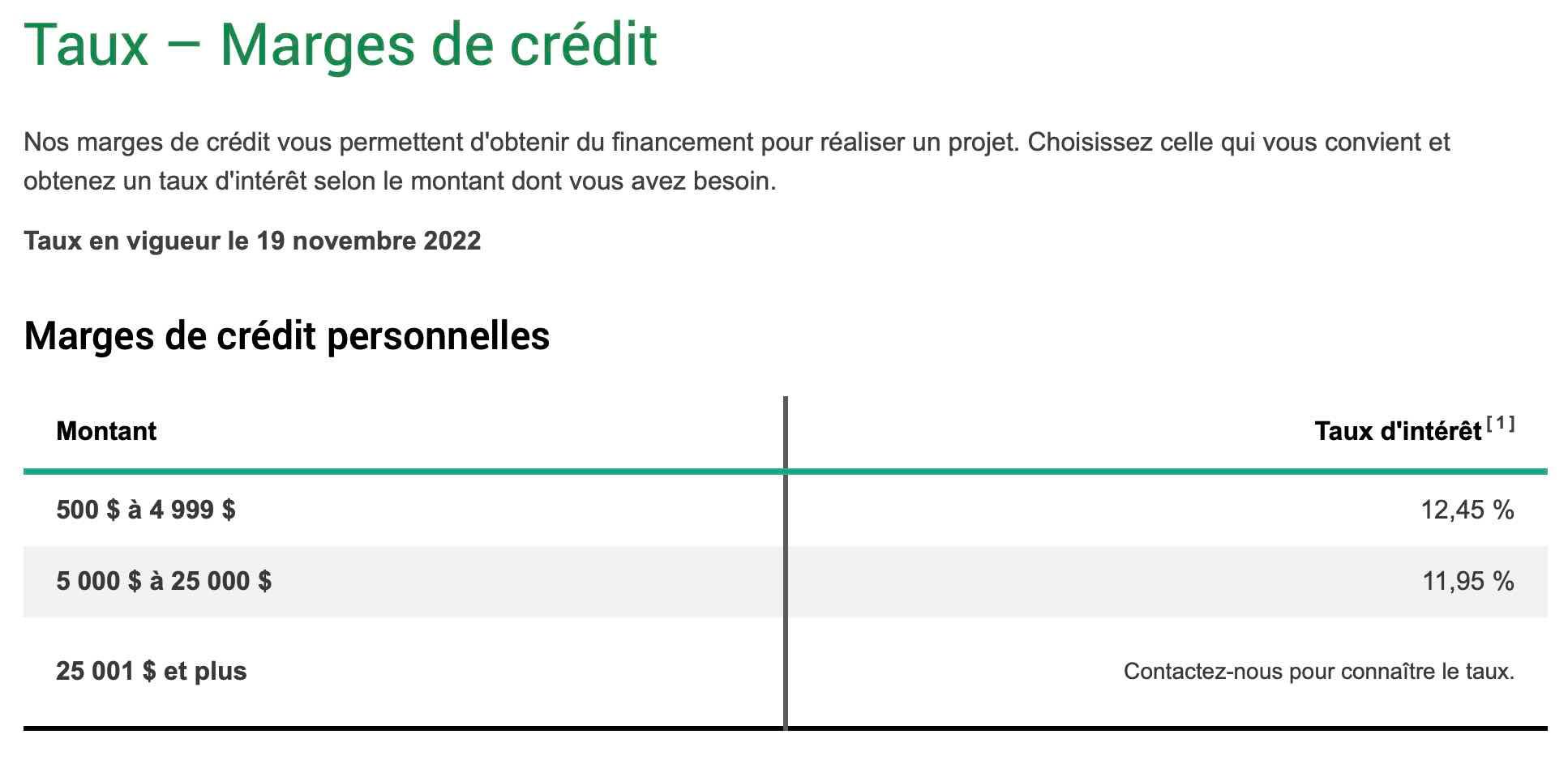

https://www.desjardins.com/taux-rendement/financement/marges-credit/index.jsp

Il est question d'un taux d'intérêt de 12,45%, pour une marge de 500$ à 4 999$, soit le taux en vigueur le 19 novembre 2022.

Autrement dit, dans l'exemple, en image, à 15,2%, on devine que Desjardins n'a aucune gène a appliquer un taux d'intérêt plus élevé, en privé, à certains de ses membres. Ou alors, c'est généralisé et ça s'applique à peu près à tous. Tout en donnant l'impression, publiquement, d'offrir des taux un peu plus bas. Habile, non?

On imagine facilement que Desjardins trouvera de nombreuses excuses pour justifier un taux de crédit plus élevé, pour chacun de ses membres ciblés.

Trop pauvre, pas assez payant?

Monter des taux de marge de crédit, de 15,2% à 16,45%, en pleine période d'inflation semble aller à l'encontre d'à peu près toutes les valeurs du fondateur de cette institution financière.

Déjà que 15,2% était élevé...

À ce taux, on se sent dans le territoire de taux d'une carte de crédit, à 19,9%... ou plus, à la moindre condition non-rencontrée.

Donc...

Malgré l'inflation qui fait des ravages, Desjardins, une institution financière québécoise multimilliardaire fait le choix d'en demander encore plus aux gagne-petits qui ont besoin d'avoir recours à leur marge de crédit (ce qui n'était pas le cas de la personne ayant fourni l'exemple).

Desjardins se comporte en prédateur.

Et c'est dommage qu'il en soit ainsi. À leur défense, le taux de base de la Banque du Canada a monté 6 fois depuis mars 2022 pour s'établir à 3,75% mais à 15,2%, Desjardins aurait eu 11,45% de bénéfice pour son "service" mais non, ça leur en prenait plus.

D'autres institutions financières voudront, elles aussi, hausser leurs taux mais dans ce cas-ci, on voit que Desjardins n'a aucune pitié envers les gagne-petits.

Desjardins ne protège pas les Québécois, il les cible avec des taux plus élevés alors que ceux-ci ont des profils qui avoisinent la pauvreté. Toute la société devrait prendre note de ce qui se passe, dans la relative discrétion des "relevés de compte" mensuels.

—

Archive: https://forum.chaudiere.ca/viewtopic.php?t=4619

—

Merci de l’information, j’avertis mes confreres chez desjardin qui ne lisent meme pas leur mail banquaire. Merci